© kvnews.ru

© kvnews.ru

Принятые в 2011 году решения — как по четырехсторонним соглашениям, так и по изменениям таможенного режима — создали мощный стимулирующий эффект для инвестиций в модернизацию российских НПЗ

Российская нефтепереработка в последние годы добилась хороших результатов: инвестиции в модернизацию и развитие вторичных процессов обусловили увеличение входа светлых нефтепродуктов, хотя еще е в достаточной степени. Дефицита топлива не наблюдается и на внутреннем рынке. Однако необходимо внедрять актуализированные, отвечающие новым задачам меры по стимулированию российских НПЗ для дальнейшего развития отрасли и предотвращения рисков. Ключевая составляющая этих мер — гибкое и эффективное налоговое регулирование.

Развитие российской нефтеперерабатывающей отрасли в последние годы идет активными темпами. С момента заключения четырехсторонних соглашений в 2011 году компании, работающие в этом секторе, инвестировали в новые перерабатывающие производства более 2 трлн рублей, что позволило ввести в строй около 95 млн тонн вторичных мощностей. За этот период выход светлых нефтепродуктов увеличился с 56% до 62% в 2017 году. Такой показатель все еще заметно ниже среднеевропейского уровня (около 72%), однако динамика в этом сегменте переработки наметилась очень хорошая.

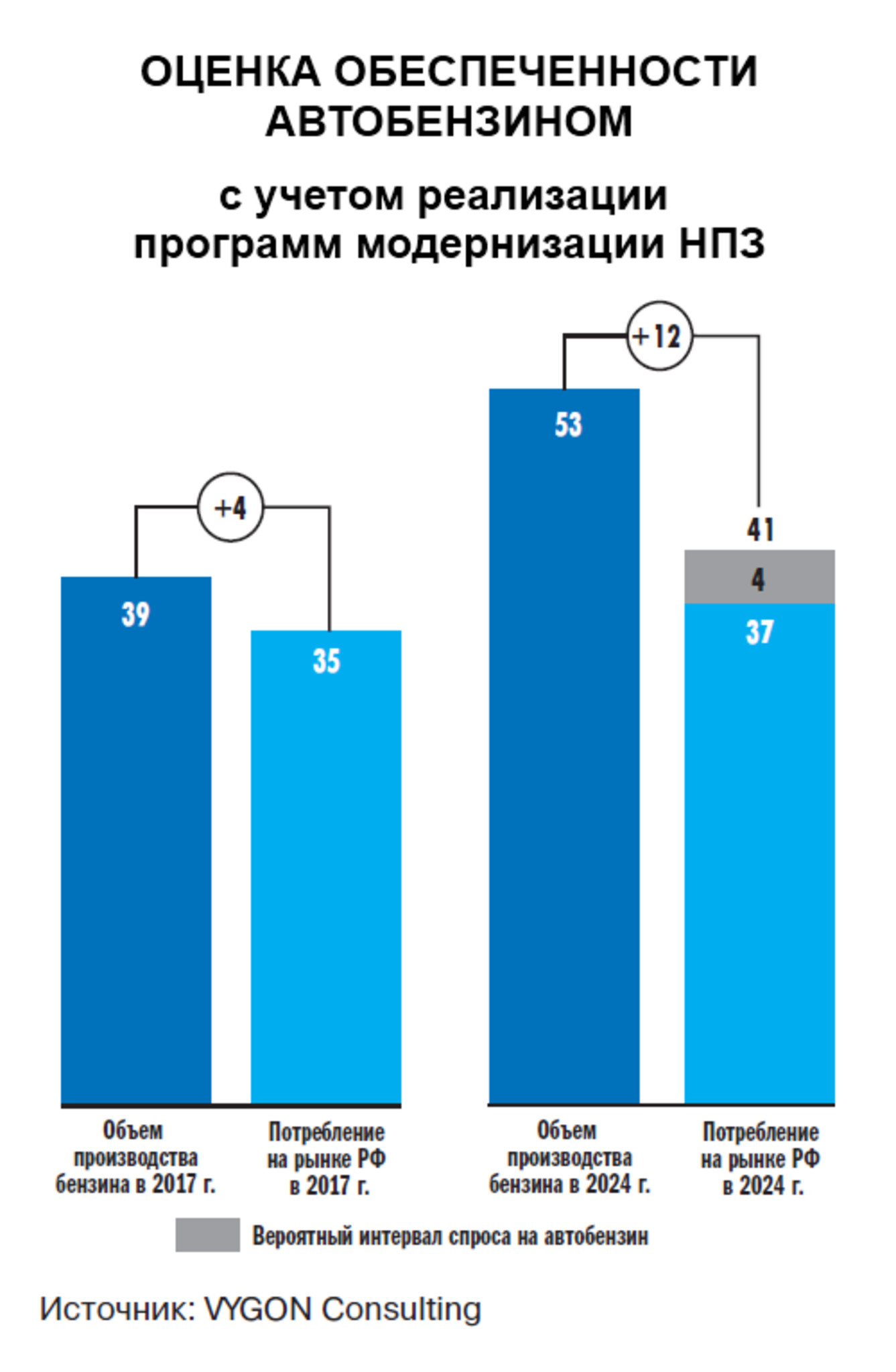

За прошедшее время удалось в значительной степени снизить риски дефицита ключевых социально значимых моторных топлив, таких как бензин, авиакеросин и зимнее дизельное топливо. По итогам 2017 года Россия произвела порядка 40 млн тонн бензина 5-го класса, потребление составило около 35 млн тонн.

Сегодня можно отметить, что принятые в 2011 году решения — как по четырехсторонним соглашениям, так и по изменениям таможенного режима — создали мощный стимулирующий эффект для инвестиций.

Отрасль растет, но проблемы остаются

Тем не менее остается достаточно много проблем, которые мешают развитию нефтепереработки. Во-первых, после 2014 года значительно снизилась маржа НПЗ. Основная причина заключается в уменьшении так называемой «таможенной субсидии», обусловленной разницей между пошлинами на нефть и нефтепродукты. Это произошло ввиду падения цен на нефть.

Во-вторых, сохраняется значительная неопределенность в отношении изменения таможенного режима. Готовится продолжение налогового маневра вплоть до полной отмены таможенных пошлин, но непонятно, в какой степени потеря таможенной субсидии будет компенсирована нефтепереработке.

В-третьих, в последние годы неоднократно поднимались ставки акцизов на нефтепродукты, которые не были переложены на потребителя. К примеру, в начале 2018 года оптовые цены на автомобильный бензин при поставках на внутренний рынок оказались ниже цен равнодоходности с экспортом на 5-9 тыс. рублей.

И, наконец, сохраняются риски сезонных и региональных дефицитов ключевых социально значимых нефтепродуктов.

Основной курс — на модернизацию

© oilcapital.ru

© oilcapital.ru

Для решения этих проблем в период с 2018 по 2024 год запланировано введение порядка 100 млн тонн новых вторичных мощностей, из которых значительный объем — 41 млн тонн — приходится на «Роснефть». Соответственно, от завершения программы модернизации в значительной степени будет зависеть баланс нефтепродуктов.

Ввод новых вторичных мощностей и маржа переработки

© oilcapital.ru

© oilcapital.ru

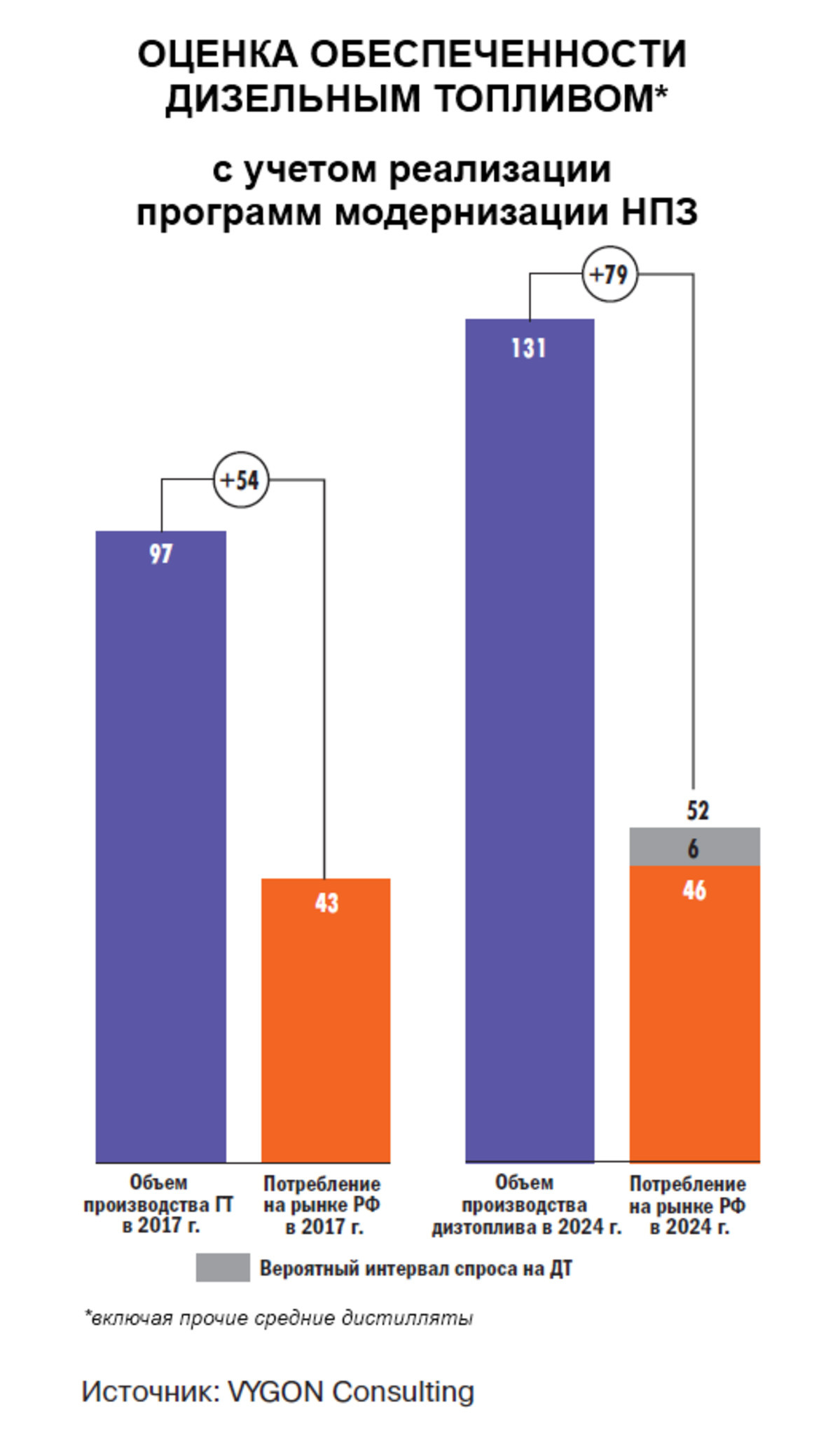

По результатам реализации программы ожидается рост маржи переработки на $2,5/баррель (в сегодняшних ценах) за счет улучшения корзины нефтепродуктов. Обновление отрасли также приведет к увеличению выпуска бензина в 2024 году до 53 млн тонн (с 40 млн тонн в 2017 году), что полностью снимет все вопросы дефицита на внутреннем рынке. Большинство мощностей будет направлено на выпуск дизельного топлива, объем производства которого превысит 111 млн тонн к 2024 году против 66 млн тонн в 2017 году. Выход светлых нефтепродуктов в среднем по России достигнет 73%, что позволит догнать по этому показателю европейские НПЗ.

Таким образом, после завершения программы модернизации российская нефтепереработка будет конкурентоспособна по выпуску качественных продуктов и полностью закроет потребности внутреннего рынка в ключевых социально значимых продуктах.

При этом следует иметь в виду, что часть таких нефтепродуктов выпускаются приграничными НПЗ для поставок на экспорт. К примеру, профицит по автобензину около 5 млн тонн в 2017 году не означает, что у нас сейчас переизбыток его выпуска, ведь в основном на экспорт направляется автобензин, не разрешенный к обороту на российском рынке из-за низкого экологического класса. Но после модернизации мощности по выпуску автобензина увеличиваются на 13 млн тонн, что позволит надежно обеспечить внутреннего потребителя.

Оценка обеспеченности автобензином с учетом реализации программ модернизации НПЗ

Стимулирование должно быть целевым

Сегодня средняя маржа переработки в 3 и более раза ниже, чем в 2011-2014 годах, многие НПЗ работают в убыток. Этим и вызвана инициатива по введению дополнительных механизмов стимулирования НПЗ.

На сегодняшний день правительство РФ рассматривает различные варианты стимулирования нефтепереработки. В первую очередь речь идет о том, чтобы предоставить заводам после завершения программ модернизации в соответствии с четырехсторонними соглашениями дополнительные субсидии в зависимости от достигнутого уровня технологического развития. Возникает вопрос, на какой параметр следует ориентироваться — на глубину переработки, на выход светлых нефтепродуктов или на выход целевых нефтепродуктов, то есть продукции, в наибольшей степени востребованной внутренним рынком?

Глубина переработки является одним из наиболее распространенных показателей уровня сложности НПЗ, но вряд ли он является универсальным. Ведь для роста глубины необходимо уменьшение выпуска топочного мазута, а это вполне возможно без глубокой модернизации: достаточно поставить вакуумный блок и вместо топочного мазута будет выпускаться вакуумный газойль и тяжелые нефтяные остатки (последние также могут быть переработаны).

Показатель выхода светлых нефтепродуктов более универсален, для его увеличения требуется строительство углубляющих процессов. Однако облагораживающие процессы значительно уменьшают выход светлых нефтепродуктов. К примеру, типовой выход риформата с установки каталитического риформинга составляет 80-90% от входящего сырья — нафты. Таким образом, использование показателя выхода светлых нефтепродуктов будет дестимулировать облагораживающие процессы и выпуск кондиционных товарных топлив.

Поэтому на сегодняшний день наиболее разумным кажется вариант стимулирования с акцентом на выпуск целевой продукции, в которую включаются автобензин, дизтопливо, авиакеросин, смазочные масла и некоторые другие нефтепродукты. Для таких нефтепродуктов при расчете показателя выхода целевой продукции используется коэффициент 1 или выше, для прочих светлых нефтепродуктов коэффициент должен быть понижен, например до 0,5-0,8. Выпуск топочного мазута стимулироваться не будет.

Минфин оценивает потенциальный объем стимулирования НПЗ от 35 млрд до 70 млрд рублей ежегодно. В сумме за 2019-2024 годы он может превысить 400 млрд рублей. Переработчики за аналогичный период должны будут инвестировать в модернизацию около 1 трлн рублей. Соответственно, вклад государства в поддержку отрасли можно считать значимым.

Но здесь возникает обратный вопрос. Если текущие программы модернизации надежно обеспечивают потребности внутреннего рынка, следует ли стимулировать строительство дополнительных мощностей, сверх предусмотренных программами? Прежде всего это касается процессов, направленных на выпуск дизельного топлива. После обновления НПЗ потенциальный выпуск дизельного топлива увеличится на треть к 2024 году. Даже в максимальном сценарии рост потребления на внутреннем рынке будет гораздо ниже.

Весь избыток будет направлен на экспорт, но хватит ли емкости экспортных рынков, чтобы принять такой объем дизельного топлива?

© oilcapital.ru

© oilcapital.ru

Оценка обеспеченности дизельным топливом с учетом реализации программ модернизации НПЗ

Откуда деньги?

Для работы стимулирующих механизмов необходимы дополнительные источники финансирования. Такие источники могут быть найдены в случае завершения налогового маневра с полной отменой экспортных пошлин. При проведении налогового маневра предполагается, что эффект для добычи нефти будет нейтральный, поскольку рост эффективной ставки НДПИ будет в точности соответствовать снижению ставки таможенной пошлины на нефть. Отмена таможенной субсидии для нефтепереработки будет компенсирована с помощью отрицательного акциза на нефть, причем величина акциза для каждого НПЗ будет соответствовать отменяемой субсидии. Также будут предусмотрены уменьшение ставок акцизов на моторные топлива и увеличение акцизного вычета для авиационного керосина, смазочных масел и нафты для нефтехимии, чтобы не пострадал внутренний потребитель. Это позволит избежать ухудшения экономики НПЗ в год отмены пошлин и роста цен на основные виды кондиционных нефтепродуктов.

Но для некоторых категорий потребителей рост цен возможен. Это коснется покупателей суррогатов, топочного мазута и некоторых других нефтепродуктов, для которых не предусмотрено компенсационных механизмов при отмене таможенных пошлин. Также пострадают покупатели в странах ЕАЭС, прежде всего это относится к поставкам российской нефти на белорусские НПЗ. При этом отмена пошлины на мазут будет в значительной степени нивелирована падением экспортных цен из-за вступления в силу с 2020 года требований международной конвенции MARPOL по снижению уровня серы в судовом топливе. В результате цены на мазут на внутреннем рынке могут и не вырасти, несмотря на маневрирование.

По предварительной оценке, от проведения маневра бюджет может потенциально рассчитывать на сумму 150-300 млрд рублей. Широкий диапазон оценок вызван неопределенностью того, насколько будут увеличены цены реализации нефти и нефтепродуктов для внутренних потребителей и стран ЕАЭС и какие именно параметры компенсационных механизмов будут приняты при проведении маневра.

Отмена пошлин: плюсы и минусы

Безусловно, у отмены экспортных пошлин при завершении налогового маневра есть как положительные аргументы, так и отрицательные. С точки зрения Минфина, к плюсам такого решения, помимо дополнительного дохода бюджета, относятся появление нового источника финансирования субсидий для модернизации НПЗ, уход от вызывающей нарекания системы предоставления льгот по экспортной пошлине, переход к идеологически более правильной системе налогообложения на основе доходности добычи и нивелирование рисков, связанных с ЕАЭС.

Но это же решение влечет за собой ряд рисков, связанных с возможным ухудшением экономики переработки и потребителей суррогатов товарных топлив и мазута. Все последствия отмены экспортных пошлин должны быть тщательно оценены и просчитаны.

Завершение налогового маневра уже в 2019 году может быть выгодно как для переработчиков, так и для нефтедобывающих компаний, но для этого надо учесть ряд параметров, в том числе:

- балансировку нейтральности для нефтепереработки за счет введения компенсационного механизма — отрицательного акциза;

- сохранение компенсационного механизма для потребителей и НПЗ на 3-5 лет;

- предоставление субсидии для заводов, завершивших и продолжающих модернизацию;

- сохранение определенной субсидии после периода стабильности для компенсации логистического отставания;

- расширение периметра НДД за счет отмены методики по экспортной пошлине.

Григорий Выгон, к.э.н., управляющий директор VYGON Consulting

Кстати, а вы знали, что на «Сделано у нас» статьи публикуют посетители, такие же как и вы? И никакой премодерации, согласований и разрешений! Любой может добавить новость. А лучшие попадут в наш Телеграм @sdelanounas_ru. Подробнее о том как работает наш сайт здесь👈

Другие публикации по теме

- Изображение создано с помощью нейросетиВ КБ «Панорама» раз...nbsp;распознаванию объектов на снимках в форме цифрового сервиса.

- Изображение создано с помощью нейросетиВ КБ «Панорама» раз...ей среды, здравоохранении, демографии, преступности и других явлениях.

- Изображение создано с помощью нейросетиВ КБ «Панорама» раз...SE при наличии информации о прошлых состояниях объектов на карте.

Поделись позитивом в своих соцсетях

Комментарии 0