-

- © news-r.ru

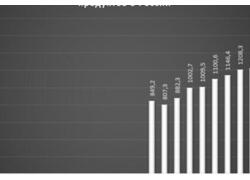

Как я писал в свой предыдущей статье, по итогам 2018 года Росстат посчитал, что доходы россиян выросли лишь на 0.3%. Да, эти данные очень предварительные, и полной информацией Росстат будет обладать лишь к концу года. Но публикация Росстатом этой цифры уже вызвала вал упаднических настроений в СМИ, которые правда предпочитают использовать другую цифру: «-0.2%" к доходам, то есть с учетом компенсационной выплаты пенсионерам в прошлом году.

Но как же так? Ведь судя по другим экономическим показателям, рост доходов россиян в 2018 году был куда как более значительным. По данным того же Росстата реальные зарплаты выросли на 6.8%, вырос авторынок, вырос рынок авиаперевозок, рынок ипотеки, выросли сбережения. Все говорит о том, что доходы выросли куда больше, чем на практически незаметные 0.3%. Конечно, никто не говорит, что россияне вдруг стали все богачами, что исчезла бедность и уровень благосостояния теперь не является проблемой России. Конечно, нет.

Но все же, все говорит о том, что 2018 год стал первым годом с начала кризиса, когда доходы граждан России выросли заметно и ощутимо. И вот я наткнулся на еще одно подтверждение этому.

Кстати, а вы знали, что на «Сделано у нас» статьи публикуют посетители, такие же как и вы? И никакой премодерации, согласований и разрешений! Любой может добавить новость. А лучшие попадут в наш Телеграм @sdelanounas_ru. Подробнее о том как работает наш сайт здесь👈

Другие публикации по теме

- По итогам первого полугодия в России произвели 51,6 млн флаконов ..., а за аналогичный период 2022-го — 34,7 млн флаконов.

- Производство миллиона тонн сыров это уже серьезная величина,это третье мест...Белоруссии. В прошлом году рост производства сыра составил более 15% .

- Ввод жилья в России в январе-июле 2024 года вырос, по сравне...тве таким образом составил 23,4% к соответствующему периоду 2023 года.

Поделись позитивом в своих соцсетях

Комментарии 0